发布时间:2024-02-03 作者: 杏彩旗下平台

原标题:最新负极产业链市场行情(2024.1.3):下游需求减弱,负极、针状焦、石油焦等价格下跌

自9月中旬以来,负极材料市场表现平平,终端新能源车企及下游电池企业持续清库,囤货意愿逐渐转弱,多根据实际生产情况来采购负极材料,负极企业出货量环比下行,且因下游企业降本增效意图明显,实际商谈多以压价为主,负极材料实际成交价格承压下调,截至2023年12月28日,中国锂电负极材料市场参考价格为35298元/吨,较四季度初下调3452元/吨,跌幅8.91%,百川盈孚高端负极材料主流价格5.4-6.5万元/吨,中端负极材料主流价格2.6-3.4万元/吨,低端负极材料主流价格1.5-2.0万元/吨。

从行业集中度来看,预计2023年中国锂电负极材料行业CR4行业集中度为66.5%,较2022年度小幅下降。据隆众资讯统计,目前负极投产企业超过90家,月出货超千吨级负极企业不到15家,占据整个行业超80%市场占有率,而剩余超80家企业将“抢夺”剩余约20%市场。

据隆众资讯统计,2023年负极材料行业产能398.75万吨,整个行业平均产能利用率低不足50%,产能难以消化,负极材料价格有进一步下探的预期。

技术壁垒:从技术角度看,负极材料的生产的基本工艺复杂、研发周期长、品控难度大,生产企业一定有较高的应用技术实力和生产经验积累,要求生产企业具有较高的技术水平和批量制备能力;同时,下游锂离子电池制造商的需求较为多样化,因此负极材料生产企业也在不断进行研发投入与技术革新,着力改进与提升生产的基本工艺与生产效率,以满足定制化的产品需求。因此,负极材料行业存在较高的技术壁垒。

资金壁垒:从资金角度看,负极材料行业的研发投入和固定资产投资较高;同时由于下游厂商的定制化需求,各负极材料生产企业的生产的基本工艺及产品的定制化程度较高,产品从投入研发到批量生产的周期较长,这对资金实力提出了较高的要求,形成了较高的资金壁垒。

渠道壁垒:由于负极材料在锂离子电池生产中的重要性,锂离子电池制造商常常要经过小试、中试、大试、小批量等严格复杂的测试程序来选择负极材料供应商,这些程序成本高、耗时长,因此一旦确定了供应商后不会轻易更换。同时,合作过程中负极材料供应商根据锂离子电池制造商的需求形成的定制化工艺和产品也逐渐增强了客户粘性,所以锂离子电池生产企业的负极材料供应商名单通常较为稳定,新进入的厂商难以在极短的时间内建立销售渠道,因而存在较高的渠道壁垒。

动力及储能市场没有到达预期,且临近年底,行业再次进入去库阶段,负极材料下游需求有所减弱,四季度以来负极材料产量下行,公司制作积极性下降,负极企业开工率再度出现下滑,加之12月河南受环保管控负极企业出现减产、四川受重污染天气预警的影响,中小型企业多数处于停产状态,大规模的公司受影响较小。

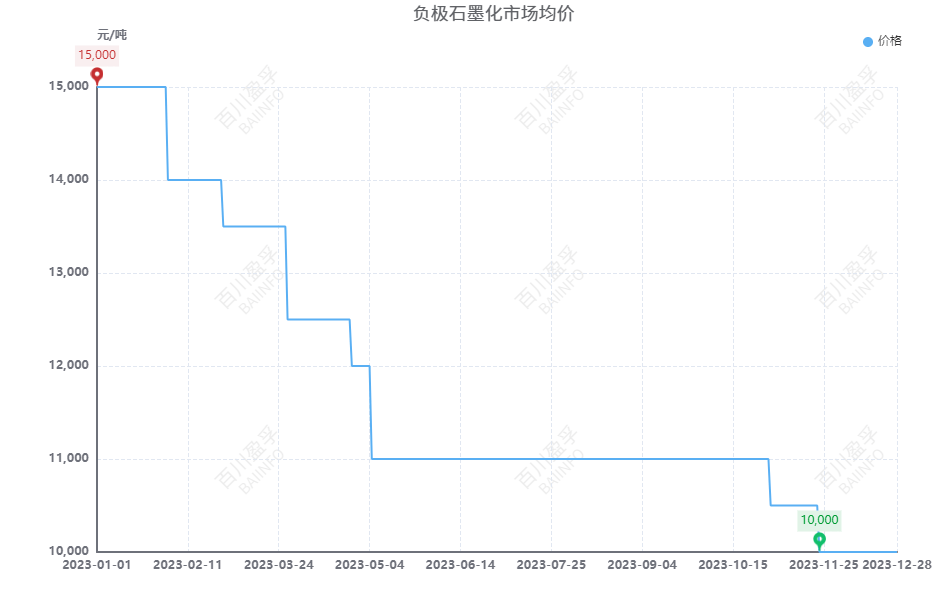

石墨化:负极石墨化市场供应充足,负极企业加快一体化产能的建设,导致石墨化代工企业拿到的订单份额减少,且因年底多数负极材料企业清库存,对负极石墨化需求减少,供求失衡的情况下,负极石墨化行业整体产能利用率低不足50%,产能难以消纳,且石墨化代加工价格不断被压缩,目前已接近成本线日石墨化代加工费用主流成交价在9000-11000元/吨,部分下游负极材料企业报价偏低,在8000元/吨左右,使用艾奇逊坩埚炉的负极石墨化代加工费用在10000-12000元/吨,使用箱式炉的负极石墨化代加工费用在8000-9500元/吨,使用内串炉的负极石墨化代加工费用在13500-14500元/吨。

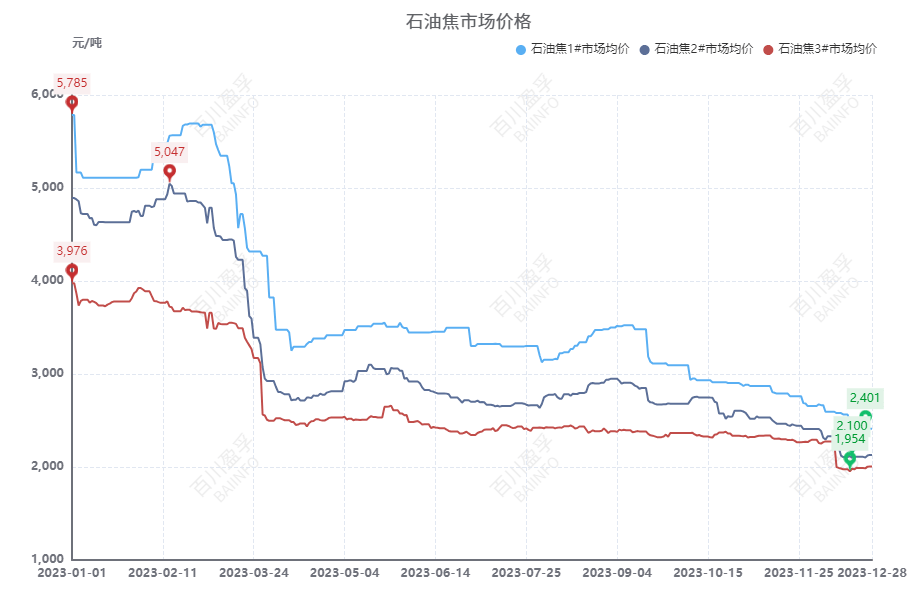

低硫石油焦市场交投欠佳,目前终端整体以消化库存、刚需采购为主,负极材料企业开工情况延续下行状态,经过焦价的不断下调,下游看跌情绪增加,低硫焦市场整体较为被动,截止到2023年12月28日石油焦1#均价在2410元/吨;石油焦2#均价为2130元/吨;石油焦3#均价为2005元/吨。

供应端:12月份石油焦进口船只集中到港,海绵焦成本倒挂,贸易商出货情绪一般,港口石油焦库存整体上涨。12月上半月北方雨雪天气影响,物流有所影响,地炼中硫石油焦供应较为紧张,下游需求仍存;12月下半月中硫石油焦出货承压,炼厂降价出货。

需求端:12月金属硅行情上涨,12月金属硅基本面属于供需两弱状态,供给端在持续收缩,主要是北方由于环保限制负荷,新疆地区硅厂库存偏低;西南地区郑重进入枯水期,开工率维持低位。目前金属硅对石油焦采购需求尚可,支撑石油焦市场。

内地炼厂延迟焦化市场开工维持较高位置,除个别装置临停以及调整产量以外,其他装置均维持满负荷运行,目前企业整理盈利情况较好,短期内市场开工大幅下调的可能性较小,且进口进口船货陆续到港,且持货商考虑到目前进口焦成本倒挂,整体出货意愿不强,加之下游市场需求跟进一般,港口库存去库缓慢。目前来看,临近年末,终端下游市场需求稍有好转,某些特定的程度上带动石油焦市场出货情况的好转,且随着石油焦价格的不断回落,部分下业生产利润有所好转,下游市场刚需消耗稳定,部分炼厂积极降价排库。综合看来,年底部分下游节前备货积极性尚可,刚需消耗稳定的影响下,预计短期市场行情报价稳中向好,后期还需重视场内装置运作情况以及下游节前备货情况。

年底部分企业为完成全年销售目标、缓解仓库存储上的压力,低价销售,针状焦价格月内继续承压走低,交投偏弱,价格会出现200-600元/吨跌幅,截至12月26日百川盈孚国产针状焦市场行情报价区间生焦4700-5300元/吨,熟焦6500-8800元/吨;进口油系针状焦主流成交价生焦450-1250美元/吨,熟焦950-1700美元/吨,进口煤系针状焦主流成交价熟焦600-850美元/吨。

自11月底开始市场价格持续走跌,跌幅为100-600元/吨。截至12月15日百川盈孚中国针状焦市场价格的范围熟焦6500-8800元/吨,生焦4700-5300元/吨;进口油系针状焦主流成交价生焦450-1250美元/吨,熟焦950-1700美元/吨,进口煤系针状焦主流成交价格600-850美元/吨。

油系针状焦方面,主流企业生产正常,个别企业停产或转产石油焦,由于需求不佳,市场大部分企业控产意向明显,尽可能保持随产随销,但由于前期库存并未消耗殆尽,市场货源依旧维持供大于求。煤系针状焦方面,企业多转产或停产,但仍有库存在市场上正常销货,整体货源宽松。

当前石墨电极市场部分企业年底为回笼资金,抢占市场占有率,低价出货动作频繁,市场成交心态出现分化,因此对针状焦拿货谨慎,熟焦市场新单较少,多执行老客户采购为主,同时临近年末电极企业并无备货预期,针状焦市场观望性询价,对商谈呈利空影响。

后续来看,明年油系针状焦行情仍不乐观,负极厂受降本要求,对低硫乃至中高硫石油焦更为青睐,对针状焦生焦以刚需采买为主。同时针状焦企业对上下游议价均处弱势,成本支撑也限制生焦产品价格的下探。预计1月油系针状焦生焦价格弱稳运行,或有小幅下降,而实际产量及开工率均存减量预期。

目前国内鳞片石墨市场略显低迷,进入12月,黑龙江省萝北地区大部分浮选产线停工,在产企业的生产积极性也并不高,因为气温原因预计于12月底前也将陆续停产;鸡西地区主要石墨加工公司维持正常生产,中小型企业多已停产。国内鳞片石墨整体供应出现回落,但因下游需求平淡,球化石墨和耐材企业多维持谨慎采购,因而鳞片石墨价格拉涨动力不足,预计国内石墨市场仍将平稳前行。